一、引言

供應(yīng)鏈金融是現(xiàn)代金融服務(wù)的重要分支,旨在通過(guò)金融工具優(yōu)化供應(yīng)鏈各環(huán)節(jié)的資金流。其中,訂單融資作為供應(yīng)鏈金融的核心產(chǎn)品之一,為企業(yè)在獲得正式訂單后、實(shí)際生產(chǎn)或交貨前提供資金支持,有效緩解企業(yè)短期流動(dòng)資金壓力,提升供應(yīng)鏈整體運(yùn)行效率。本文將從產(chǎn)品特性、運(yùn)作模式及社會(huì)經(jīng)濟(jì)咨詢服務(wù)角度,對(duì)訂單融資進(jìn)行全面分析。

二、訂單融資產(chǎn)品概述

1. 定義與特點(diǎn)

訂單融資是指企業(yè)憑借與買方簽訂的具有法律效力的銷售訂單,向金融機(jī)構(gòu)申請(qǐng)融資,以支持訂單項(xiàng)下的原材料采購(gòu)、生產(chǎn)加工及物流等環(huán)節(jié)的資金需求。其核心特點(diǎn)包括:

- 基于真實(shí)貿(mào)易背景:融資以實(shí)際銷售訂單為基礎(chǔ),降低信貸風(fēng)險(xiǎn)。

- 短期流動(dòng)性支持:融資期限通常與訂單執(zhí)行周期匹配,一般不超過(guò)一年。

- 資金定向使用:融資款項(xiàng)專項(xiàng)用于訂單相關(guān)支出,確保資金效率。

2. 適用對(duì)象與場(chǎng)景

訂單融資主要適用于中小型企業(yè),尤其是在制造業(yè)、貿(mào)易行業(yè)等領(lǐng)域,具體場(chǎng)景包括:

- 企業(yè)獲得大額訂單但缺乏前期生產(chǎn)資金。

- 買方要求較長(zhǎng)賬期,導(dǎo)致企業(yè)資金周轉(zhuǎn)困難。

- 季節(jié)性需求波動(dòng)帶來(lái)的臨時(shí)性資金缺口。

三、訂單融資主要模式分析

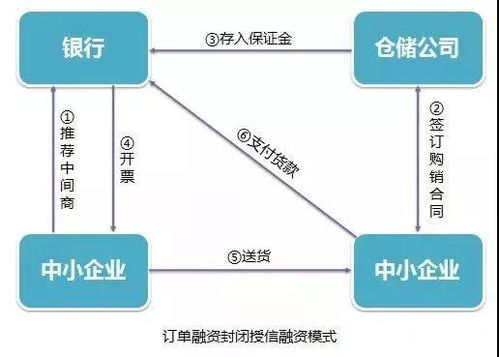

1. 直接融資模式

金融機(jī)構(gòu)直接向訂單持有企業(yè)提供貸款,以訂單未來(lái)的應(yīng)收賬款作為還款保障。該模式流程簡(jiǎn)單,但金融機(jī)構(gòu)需承擔(dān)較高的信用風(fēng)險(xiǎn),通常要求企業(yè)提供擔(dān)保或抵押。

2. 核心企業(yè)擔(dān)保模式

在供應(yīng)鏈中,實(shí)力較強(qiáng)的核心企業(yè)(如大型買方)為訂單融資提供擔(dān)保或承諾回購(gòu),金融機(jī)構(gòu)基于核心企業(yè)的信用向中小企業(yè)放貸。此模式顯著降低了金融機(jī)構(gòu)的風(fēng)險(xiǎn),同時(shí)增強(qiáng)了中小企業(yè)的融資能力。

3. 平臺(tái)化模式

借助金融科技平臺(tái),整合訂單信息、物流數(shù)據(jù)和信用數(shù)據(jù),實(shí)現(xiàn)自動(dòng)化審批和放款。平臺(tái)化模式提高了融資效率,并可通過(guò)大數(shù)據(jù)分析動(dòng)態(tài)監(jiān)控風(fēng)險(xiǎn)。

4. 應(yīng)收賬款質(zhì)押模式

企業(yè)將訂單產(chǎn)生的未來(lái)應(yīng)收賬款質(zhì)押給金融機(jī)構(gòu),獲得融資。該模式將訂單融資與應(yīng)收賬款融資結(jié)合,進(jìn)一步盤活企業(yè)資產(chǎn)。

四、社會(huì)經(jīng)濟(jì)咨詢服務(wù)在訂單融資中的作用

社會(huì)經(jīng)濟(jì)咨詢服務(wù)通過(guò)專業(yè)分析,為訂單融資的各方提供支持,具體體現(xiàn)在:

- 風(fēng)險(xiǎn)評(píng)估與優(yōu)化:咨詢機(jī)構(gòu)幫助金融機(jī)構(gòu)評(píng)估訂單真實(shí)性、買方信用及行業(yè)風(fēng)險(xiǎn),設(shè)計(jì)風(fēng)險(xiǎn)緩釋措施。

- 模式設(shè)計(jì)與實(shí)施:為中小企業(yè)提供融資方案咨詢,協(xié)助其選擇適合的訂單融資模式,并優(yōu)化供應(yīng)鏈管理。

- 政策與市場(chǎng)研究:分析宏觀經(jīng)濟(jì)政策、行業(yè)趨勢(shì)對(duì)訂單融資的影響,為企業(yè)和金融機(jī)構(gòu)提供決策依據(jù)。

- 技術(shù)整合建議:推薦金融科技工具,提升訂單融資的自動(dòng)化和透明度。

五、案例應(yīng)用

以某制造企業(yè)為例,該企業(yè)獲得一筆500萬(wàn)元的出口訂單,但面臨前期原材料采購(gòu)資金短缺。通過(guò)核心企業(yè)擔(dān)保模式,銀行基于買方(核心企業(yè))的信用承諾,向該企業(yè)發(fā)放了300萬(wàn)元訂單融資貸款。社會(huì)經(jīng)濟(jì)咨詢服務(wù)提供了買方信用評(píng)估和供應(yīng)鏈優(yōu)化建議,確保訂單順利執(zhí)行并按時(shí)回款。

六、挑戰(zhàn)與展望

盡管訂單融資在促進(jìn)供應(yīng)鏈穩(wěn)定方面發(fā)揮重要作用,但仍面臨挑戰(zhàn),如信息不對(duì)稱、操作復(fù)雜性及風(fēng)險(xiǎn)控制難度。隨著物聯(lián)網(wǎng)、區(qū)塊鏈等技術(shù)的應(yīng)用,訂單融資將更加智能化和標(biāo)準(zhǔn)化。社會(huì)經(jīng)濟(jì)咨詢服務(wù)需持續(xù)創(chuàng)新,提供一體化解決方案,助力供應(yīng)鏈金融可持續(xù)發(fā)展。

七、結(jié)語(yǔ)

訂單融資作為供應(yīng)鏈金融的關(guān)鍵產(chǎn)品,通過(guò)靈活的模式和專業(yè)的社會(huì)經(jīng)濟(jì)咨詢服務(wù),有效解決了企業(yè)資金周轉(zhuǎn)難題。多方協(xié)作與技術(shù)賦能將進(jìn)一步提升其效率與安全性,為實(shí)體經(jīng)濟(jì)注入活力。